PRIVÁTBIZTOSÍTÁSOK

Érdemes-e kötni biztosításokat, s mire? Mire kell figyelemmel lenni a lakossági biztosítások megkötésénél, s mit tehetünk mi annak érdekében, hogy kellő védelem alatt álljunk családunkkal együtt, s hogy megóvjuk nehezen megszerzett értékeinket?

Weboldal bejelentése

Szabálysértő honlap?

Kérünk, jelentsd be!

Ügyfélszolgálat

KOCKÁZATI ÉLETBIZTOSÍTÁSOK

Life Protect 2.0

évente megújítható kockázati életbiztosítás kritikus betegségre szóló kiegészítőkkel

AMIRE KÖTJÜK EZT A BIZTOSÍTÁST

Biztosítási esemény: a tartam alatt bekövetkező bármely okú halál

Az életbiztosítás szolgáltatása: a halál időpontjában érvényes biztosítási összeg kifizetése

EGY TRAGIKUS ESEMÉNY KAPCSÁN FELMERÜLŐ KÖLTSÉGEK

♦ temetés költségei (lásd például: https://www.btirt.hu/temetkezes/arak-dijak)

♦ öröklési illeték

♦ napi megélhetéshez, életszínvonal fenntartásához szükséges kiadások

♦ hitelek törlesztése (de inkább visszafizetése)

♦ gyerekek taníttatása, támogatása

∙ házastárs nyugdíj-kiegészítése

RUGALMAS, ÉVENTE MEGÚJULÓ SZOLGÁLTATÁS

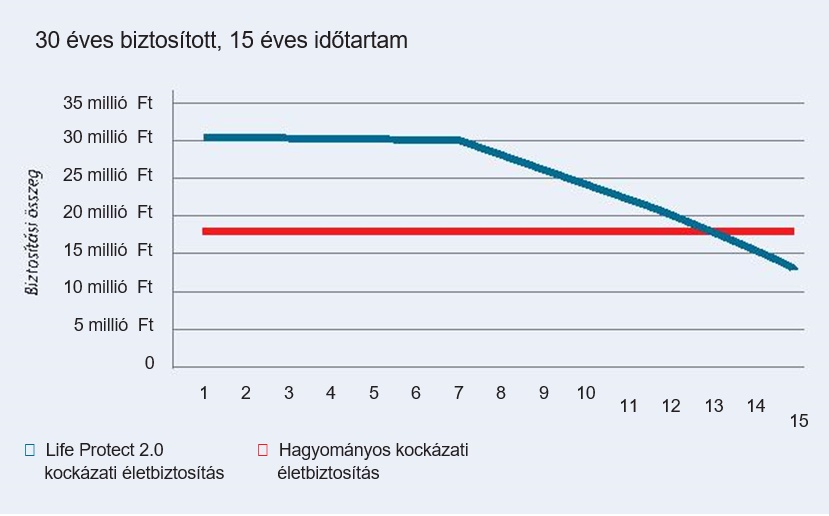

A fix díjas, fix tartamra szóló kockázati életbiztosítás (piros színnel jelölve) esetében nincs lehetőség a biztosítási összeg igény szerinti módosítására.

A Life Protect 2.0 (kék színnel jelölve) esetében viszont az ügyfél minden biztosítási évfordulón két lehetőség közül választhat:

-

opció: Változatlanul tartja a biztosítási összeget: a díj emelkedni fog.

-

opció: Változatlanul tartja a díjat: a díj csökkenni fog

Az ábrán egy olyan esetet mutatunk be, ahol az ügyfél a tartam első időszakában a biztosítási összegen nem változtat (a díj évről-évre emelkedik), majd ezután a biztosítási összeg csökkenése mellett dönt (a díj változatlan marad)

MIÉRT ELŐNY EZ A RUGALMASSÁG?

Az ügyfelünk mindig saját aktuális élethelyzetéhez igazíthatja a biztosítási védelem mértékét, hiszen az évek múlásával egyre kisebb védelemre van szüksége a családnak.

MÁSODIK ORVOSI VÉLEMÉNY

Egy betegség esetén gyakran elgondolkodunk, hogy vajon megfelelő-e a kapott kezelés? A Life Protect 2.0 életbiztosítással, az adott betegségre specializálódott nemzetközi klinikák közül választva kaphatunk második orvosi véleményt.

ELŐREHOZOTT SZOLGÁLTATÁS

Kritikus élethelyzetben hány embernek jut az eszébe, hogy mi mindent szeretett volna még az életében megvalósítani? A Life Protect 2.0 életbiztosítás ilyen helyzetben is megoldást nyújt.

Segíthet abban,

♦ hogy végigjárjuk bakancslistánkat” vagy

♦ hogy szeretteinknek még életünkben örömet tudjunk okozni valamilyen különleges ajándékkal.

Ha a biztosított életkilátása a 12 hónapot nem haladja meg, a biztosítási összeg 50%-át (maximum 10 millió forintot) előre kifizetjük neki.

PÉLDA AZ ÉLETHELYZETRE KIALAKÍTOTT BIZTOSÍTÁSI ÖSSZEG MEGÁLLAPÍTÁSÁRA

Életbiztosítást köt egy 35 éves családfenntartó, akinek egy 10 és egy 7 éves gyermeke* van

Időhatárok és biztosításiösszeg-igények:

♦ 10 éves gyerek 21 éves korig évi 1-1millió Ft (11 év)

♦ 7 éves gyerek 21 éves korig évi 1-1 millió Ft (14 év)

♦ 5 milliós hitel 20 évre

ÖSSZESEN: 11×1MFt + 14×1mMFt + 5MFt = 30 MFt kezdeti biztosítási összeggel érdemes megkezdeni a biztosítást.

*Egy gyermek ellátása-támogatása számítások alapján évi 1 millió Ft-ba kerül

A LIFE PROTECT 2.0 TERMÉKJELLEMZŐI

Az életbiztosítás megköthető: 18-65 évig, határozatlan tartamra ∙ évente megújuló ∙ lejárat: az év december 31-én, amikor a biztosított 70. évét betölti ∙ minimális díj: a havi, a negyedéves, féléves vagy éves díjnak el kell érnie a 8.000 Ft-ot csekkes díjfizetés esetén, 6.000 Ft-ot díjlehívás, díj utalása és bankkártyás díjfizetés esetén ∙ nem köthető meg: rokkantaknak vagy járadékosoknak, keresőképtelen állapotban levőknek, I. típusú cukorbetegeknek, súlyos pszichiátriai betegeknek, különösen kockázatos hobbi és extrémsport űzése esetén. ∙ A biztosító kockázatviselése az aláírást követő nap 0:00 órától kezdődik ∙ Várakozási idő: Az orvosi vizsgálat nélkül létrejött szerződéseknél 6 hónap. Ezen idő alatt a biztosító kockázatviselése részleges, csak baleseti eredetű eseményekre szolgáltat.

KIEGÉSZÍTŐ BIZTOSÍTÁSOK A LIFE PROTECT 2.0 ÉLETBIZTOSÍTÁSHOZ

Kiegészítő biztosítások kritikus betegségekre Három különböző tartalmú csomag közül lehet választani, összesen akár 35 féle betegségre, műtétre, sérülésre is szólhat

K1 CSOMAG

Anyagi segítség rosszindulatú, daganatos megbetegedések esetén.

Magyarországon évente 94 770 új daganatos megbetegedést diagnosztizálnak és nálunk a legnagyobb a világon a rákos megbetegedések halálozási aránya (2011). Gondoltad volna, hogy 56-szor anynyian halnak meg rákbetegségben, mint ahányan közúton (2013)?

K2 CSOMAG

Anyagi segítség már nem csak rosszindulatú daganatos betegségek, hanem agyi érkatasztrófa és 6 féle szívbetegség és műtét esetére. Vezető halálokok Magyarországon: n daganatos megbetegedések: 27% n szív- és érrendszeri megbetegedések: 54% n emésztőszervi, légzőszervi, egyéb: 19% Ezek a betegségek jelentik a legnagyobb problémát ma Magyarországon mind a megbetegedések, mind a halálozás szempontjából.

K3 CSOMAG

Anyagi segítség 35 féle betegség illetve meghatározott műtétek esetére. Legbővebb csomag a magyar biztosítási piacon. Betegség esetén nagymértékű jövedelem csökkenésre számíthatunk. Ilyenkor bevételeink lecsökkennek, viszont kiadásaink megmaradnak.

TERMÉKELŐNYÖK:

Simple Life

kockázati

életbiztosítás

AZ ELŐRELÁTÓ EMBER „B” TERVE

Noha kutatások bizonyítják, hogy az emberek tudják, mennyire fontos lehet a bajban egy kis tartalék, kevesen tesznek félre vészhelyzet esetére.

VAJON MINDENKI FELTETTE MAGÁNAK A KÉRDÉST:

Kinek a holnapja függ tőlünk?

Lesz-e segítségük a bajban?

Mindenekelőtt gondoljuk végig, mi van, ha „történik velünk valami”?Milyen kár származhat belőle, vagy milyen jövedelem-kiesést okozhat egy tragikus esemény?

Ne azzal foglalkozzunk, hogy mindennek mekkora a valószínűsége! Lehet, hogy a lehető legkisebb valószínűségű esemény is megtörténik, s épp velünk, s ha bekövetkezik, vajon tudja-e a család ezt kezelni saját forrásaiból? Ha nem, akkor legyen előkészítve egy „B” tervünk! Erre a megelőző gondoskodásra tökéletes megoldás egy kockázati életbiztosítás.

A SIMPLE LIFE KOCKÁZATI ÉLETBIZTOSÍTÁS FŐ JELLEMZŐI:

♦ halál esetén a biztosítási összeg kerül kifizetésre

♦ életbenlétel melletti lejáratkor nincs kifizetés

A GONDOSKODÁS CÉLJA:

♦ házastárs, gyermek, szülő védelme

♦ a kieső jövedelem pótlása

♦ hitelfedezet biztosítása

♦ vállalkozásoknál a kulcsemberek biztosítási védelme

KIKNEK AJÁNLJUK A SIMPLE LIFE ÉLETBIZTOSÍTÁSUNKAT?

CSALÁDFENNTARTÓKNAK,

♦ akik szeretnék biztonságban tudni egy váratlan tragédia esetén

♦ akik hitelt vesznek fel

EGYEDÜLÁLLÓKNAK,

♦ akik idős szüleiket támogatják, s aggódnak anyagi biztonságuk miatt,

♦ akik hitelt vesznek fel

VÁLLALATOKNAK,

♦ amelyek szeretnék anyagi stabilitásukat fenntartani a kulcsemberek halála esetén,

♦ szeretnének gondoskodni legfontosabb munkatársaik családjairól.

MIT IS KOCKÁZTATUNK VALÓJÁBAN? – SZÁMOLJUNK EGYÜTT

1. A család egyik keresője 35 éves, 200.000 Ft a havi nettó jövedelme.

Még 30 aktív év áll előtte

A kieső jövedelem a halála esetén 72 millió Ft

2. A család egyik keresője 45 éves, 350.000 Ft a havi nettó jövedelme.

Még 20 aktív év áll előtte

A kieső jövedelem a halála esetén 84 millió Ft

A SIMPLE LIFE TERMÉKJELLEMZŐI

Belépési kor: 18-70 év ∙ lejárati kor: 75 év ∙ tartam: 5-30 év ∙ minimális díj: 30.000 Ft/év ∙ dohányzó/nem dohányzó tarifa ∙ nincs foglalkozási és hobbipótdíj ∙ e-kommunikáció ∙ értékkövetés lehetséges ∙ Jelentősen kedvezőbb díj a nem-dohányzók részére ∙ állandó díj ∙akár 25%-os díjkedvezmény ∙ Digitális platform (tableten történő értékesítés) ∙

Bizonyos esetekben teljesen papírmentes folyamat: biometrikus aláírás ∙ akár azonnali, automatikus kötvényesítés ∙ hitelfedezeti záradék a kötvény része ∙ bankkártyás díjfizetés lehetősége ∙ A biztosító kockázatviselése az aláírást követő nap 0:00 órától kezdődik

Várakozási idő: Az orvosi vizsgálat nélkül létrejött szerződéseknél 6 hónap. Ezen idő alatt a biztosító kockázatviselése részleges, csak baleseti eredetű eseményekre szolgáltat.

DÍJKEDVEZMÉNYEK

E-kommunikáció vállalása: –10%

Együttkötési kedvezmény

Ha rendelkezik Puzzlebaleset-biztosítással, illetve MedHelp III. betegségbiztosítással

Egy biztosítás esetén: –10%

Mindkét biztosítás megléte esetén: –15%

KOCKÁZATVISELÉS MEGSZŰNÉSE

-

biztosított tartam alatti halála esetén,

-

a biztosítási tartam végén,

-

a szerződő halála, illetve jogutód nélküli megszűnése esetén, kivéve, ha a biztosított a szerződő helyébe lép, és vállalja a díjak fizetését

-

díjfizetési kötelezettség elmulasztása estén,

-

szerződés felmondásával.

Legyen az Ön cégének is "B" terve:

kössenek kulcsembereikre Simple Life fix díjas kockázati életbiztosítást!

__________________________________________________________

AZ ÉLETBIZTOSÍTÁSI SZERZŐDÉSEK ALANYAI

Szerződő: az a személy, akivel a biztosítóval biztosítási szerződést köt, amelynek alapján a szerződésben meghatározott gyakorisággal meghatározott összegű biztosítási díj fizetésére köteles. A biztosító nyilatkozatait a szerződőnek juttatja el, amelyről neki kötelessége a biztosítottat tájékoztatni. A továbbiakban az ő joga és kötelessége a szerződésre vonatkozó jognyilatkozatok megtétele is.

Biztosított:* az a természetes személy, akire a biztosító kockázatviselése vonatkozik. Az ő életét, testi épségét védi a biztosítás.

Az életbiztosítási szerződés megkötéséhez és módosításához a biztosított írásbeli hozzájárulása is szükséges. (Ha a biztosított kiskorú, és a szerződést nem a törvényes képviseletet gyakorló szülője köti meg, a szerződés érvényességéhez a gyámhatóság hozzájárulása is szükséges.)

A biztosított a szerződő beleegyezésével (írásbeli nyilatkozatával) bármikor a szerződő helyébe léphet.

Kedvezményezett: az a személy (jogi személy), aki a biztosítási esemény bekövetkeztekor (lejárat, haláleset) a szolgáltatás igénybevételére jogosult. A kedvezményezettet a szerződő jelölheti meg, de ahhoz a biztosított hozzájárulása is szükséges. Kedvezményezettként több személy is megnevezhető - s ez a tartam közben meg is változtatható.

Ha az életbiztosítási szerződésben nem jelöltek meg kedvezményezettet, vagy megjelöltek, de meghalt, akkor a kedvezményezett maga a biztosított, illetve haláleseti szolgáltatásra a biztosított örököse jogosult.

*Igen gyakori, hogy a szerződő és a biztosított személye ugyanaz, sőt! szintén ez a személy az eléréskori kedvezményezett is. Például Tóth Béla életbiztosítást köt saját magára (ő a szerződő és a biztosított is), elérésre kedvezményezettként saját magát jelöli meg (élete teljében maga dönti majd el, hogy részesedik-e még az összegyűlt megtakarításból valaki más is, s milyen arányban), haláleseti kedvezményezettként pedig két gyermekét jelöli meg 50-50%-os arányban (vagy például feleségét/élettársát és két gyermekét 40-30-30%-os arányban stb.).

Akkor nem esik általában egybe ennek a két szereplőnek a személye, ha egy szülő/más felnőtt gondoskodó (szerződő) köt életbiztosítást egy olyan gyermekre/fiatalra (ő lesz a biztosított), aki például még tanul, s még nem rendelkezik jövedelemmel. Mivel a szerződő tartja kézben a jogokat, elkerülhető, hogy a fiatal rövid távú anyagi zavar miatt visszavásárolja szerződést. Amikor a fiatal már rendelkezik jövedelemmel, tehát képes fizetni a biztosítási díjat, egy kétoldalú írásbeli nyilatkozattal bejelenthetik a biztosítónak, hogy akkortól a biztosított lép a szerződő helyébe.

Honlapkészítés ingyen:

Ez a weblapszerkesztő alkalmas

ingyen weboldal,

ingyen honlap készítés...

Mai: 6

Tegnapi: 24

Heti: 6

Havi: 458

Össz.: 217 552

Látogatottság növelés

PRIVÁTBIZTOSÍTÁSOK - © 2008 - 2026 - privatbiztositasok.hupont.hu