PRIVÁTBIZTOSÍTÁSOK

Érdemes-e kötni biztosításokat, s mire? Mire kell figyelemmel lenni a lakossági biztosítások megkötésénél, s mit tehetünk mi annak érdekében, hogy kellő védelem alatt álljunk családunkkal együtt, s hogy megóvjuk nehezen megszerzett értékeinket?

Weboldal bejelentése

Szabálysértő honlap?

Kérünk, jelentsd be!

Ügyfélszolgálat

Itt gondoskodhat leendő nyugdíja kiegészítéséről:

NAPJAINK KÉRDÉSE:

HOGY TUD MAJD A NYUGDÍJÁBÓL MEGÉLNI EGY MAI KÖZÉPKORÚ DOLGOZÓ VAGY EGY MÉG FIATAL MUNKAVÁLLALÓ?

HOGY TUD MAJD A NYUGDÍJÁBÓL MEGÉLNI EGY MAI KÖZÉPKORÚ DOLGOZÓ VAGY EGY MÉG FIATAL MUNKAVÁLLALÓ?

A válasz rosszkedvű. Miért? Mert a helyzet kilátástalan. Kedvezőtlenek, sőt rosszak az előjelek:

Míg 2000-ben 1 nyugdíjasra még 3 aktív kereső jutott, addig 2050-re már csak alig több mint 1 járulékfizető jut majd a nyugdíjkorhatárt betöltőkre! A nyugdíjak értéke így várhatóan erőteljesen csökkenni fog.

♦ Jelenleg a nyugdíjba vonulók átlagbérének 89%-a a nyugdíjszámítás alapja. Ez a mérték évente egyre zsugorodik - 20 év múlva ez akár 50% alá csökkenhet.

„2030–2040-re a nyugdíjak helyettesítési rátája 50 százalékra is csökkenhet, ami azt jelenti, hogy az aktív évek idején megszokott jövedelem kevesebb, mint felével számolhat a munkavállaló időskori ellátásként ” – mondta a hvg.hu-nak Matits Ágnes nyugdíjszakértő, aki szerint már azoknak is jelentős életminőség-romlással kell számolnia, akiknek viszonylag normális volt a fizetésük, de nem készültek fel az időskori éveikre. – Molnár Barbara: Jöjjön az alapnyugdíj? • hvg.hu 2016. 06. 09.

MEKKORA LESZ AKKOR A NYUGDÍJ 20 ÉV MÚLVA? HOGYAN LEHET MAJD BELŐLE MEGÉLNI?

AZ ADHATÓ VÁLASZOK HELYETT A TETTEK LEHETNEK CÉLRAVEZETŐEK.

AZ BOLDOGUL MAJD, AKI MÁRIS KERES EGY ÖNGONDOSKODÁSI FORMÁT!

Ajánlatunk:

JÖVŐKULCS CLASSIC:

Folyamatos díjas, klasszikus nyugdíjbiztosítás* 20% adójóváírással, választható kiegészítő biztosításokkal

*Befektetési egységekhez kötött változatáról lentebb olvashat

A „JÖVŐKULCS CLASSIC” egy klasszikus életbiztosítás, amely éppen a nyugállományba vonuláskor jár le, ezért – valamint speciális szabályai miatt - nyugdíjbiztosításnak nevezzük.

Azért klasszikus életbiztosítás, mert – ellentétben a befektetési egységekhez kötött életbiztosításokkal - az előtakarékoskodó-biztosított már a szerződéskötéskor megtudja azt a biztosítási összeget, amelynek kifizetésére a biztosító garanciát vállal. Így már előre tudni lehet, mennyi pénzzel kalkulálhat lejáratkor, vagyis ez esetben nyugdíjba vonuláskor. A befizetett díjak befektetését a biztosító végzi, így a befektetési kockázat is a biztosítóé.

Hab a tortán, hogy az állam a nyugdíjbiztosításba befizetett díj 20%-ának megfelelő adójóváírást (max. évi 130 ezer Ft-ot) biztosít, tehát ezzel is növekszik idősebb korunkra szánt megtakarításunk. Kamatadó- és EHO-mentes.

Befektetése a folyamatos díjfizetés mellett rendkívüli befizetésekkel növelhető. A 20%-os adójóváírást erre is igénybe lehet venni.

TEGYEN MÁR MOST JÖVŐJE ÉRDEKÉBEN!

LEENDŐ NYUGDÍJA PÓTLÁSÁRA KÖSSÖN JÖVŐKULCS CLASSIC NYUGDÍJBIZTOSÍTÁST!

EZ LENYÚLHATATLAN!.

A JÖVŐKULCS CLASSIC NYUGDÍJBIZTOSÍTÁS JELLEMZŐI

Belépési kor: 18-55 év ♦ Díjfizetés típusa: folyamatos ♦ Minimális díjak: éves 144.000 Ft, féléves 72.000 Ft, negyedéves 36.000 Ft vagy havi 12.000 Ft ♦ Díjfizetési mód: banki díjlehívás, banki utalás, postai csekk ♦ Pótdíj: csekkes díjfizetésnél a választott gyakoriságtól függetlenül1,5% ♦ Tartam: 10-47 év (lejárata a biztosított 65. születésnapja) ♦ Első díj a szerződéskötéskor: díjfizetési ütemnek megfelelő díj ♦ havi díjfizetés esetén 3 hónapi ♦Automatikus díjnövelés: ♦ az utolsó két év kivételével 2% (a szerződő – legkorábban a 3. biztosítási évet követően – visszautasíthatja az automatikus díjnövelést. Ennek következtében a tartamból hátralevő időtől is függő mértékben a biztosítási díj is csökkentésre kerül) ♦Értékkövetés: nincs ♦ Várakozási idő: nincs Technikai kamatláb: 0,5 % ♦ Többlethozam: az alapbiztosítás, a rendkívüli befizetések és az adójóváírások többlethozama 0,3% feletti részének 90%-a a nyereségszámlára (vagyis visszatérítésre) kerül ♦ Rendkívüli díjfizetés nyugdíjcélra(minimális összege: 20.000 Ft): a folyamatos díjon felül teljesített (eseti) befizetéseket – amelyből egy egyszeri 0,5%-os kezelési költség levonásra kerül - a biztosító elkülönítetten kezeli. hozama növeli a nyugdíjbiztosítás nyereségét, igénybe vehető erre is az adójóváírás, amelynek hozama szintén növeli a nyugdíjbiztosítás nyereségét ♦ Adójóváírás: a biztosító az alapbiztosítástól elkülönítetten, a rendkívüli befizetésekkel azonos módon kezeli; kezelési díj nem kerül levonásra; az adójóváírás összege befektetésre kerül. A hozam 0,3% feletti részének 90%-a a jóváírás értékét növeli ♦ Maradékjogok: a nyugdíjbiztosítás 1 díjjal fedezett év után alapbiztosítása visszavásárolható, részlegesen visszavásárolható, díjmentesíthető ♦ A nyugdíjbiztosítás TKM értékei: 10 évre 3,68%; 15 évre 2,92%; 20 évre 2,52%.

Járadékszolgáltatás

Kötelező, ha a biztosítás 10 évnél rövidebb életű volt, egyébként szabadon választható, hogy egy összegben veszi-e fel a biztosított a szolgáltatást vagy járadék formájában. Minimális összege: 10.000 Ft/hó. Maximum 25 évre kérhető járadékmegállapítás.

A tartam alatt állandó kezelési költség kerül levonásra (0,5-5,00%). A biztosító a járadéktőkét is befekteti, a hozamot évente a tőkéhez adja.

A járadékszolgáltatás (a járadékszolgáltatás minimális tartamának letelte után) bármikor megszüntethető – a járadéktőke 99,5%-át veheti fel a volt biztosított.

A biztosított halála esetén a járadéktőke aktuális összege kerül kifizetésre a kedvezményzett(ek)nek.

A NYUGDÍJBIZTOSÍTÁS SZERZŐDÉS ALANYAI

Szerződő

♦ természetes és jogi személy egyaránt lehet

♦ a személye a biztosítás tartama alatt megváltoztatható (a biztosított beleegyezésével)

♦ kedvezményezettet jelöl, módosíthat (a biztosított beleegyezésével)

♦ adójóváírás igénylésére csak természetes személy jogosult.

Biztosított:

♦ a szerződővel azonos vagy attól eltérő személy

♦ 18 évnél idősebb, de még nem töltötte be az 55. életévét

♦ a személye nem változtatható

♦ a szerződés megkötéséhez vagy módosításához az ő írásbeli hozzájárulása is szükséges

Nem lehet biztosított:

♦ akinek részére rokkantsági vagy baleseti rokkantsági nyugdíjat, járadékot vagy rehabilitációs ellátást állapítottak meg,

♦ illetve aki megváltozott munkaképessége miatt rokkantsági vagy rehabilitációs ellátásra irányuló kérelmet nyújtott be.

Kedvezményezett halál esetére:

♦ a biztosító haláleseti szolgáltatására jogosult(ak)

♦ név szerint megnevezett személyek vagy a biztosított örökösei

♦ a kedvezményezett(ek)et a szerződő jelöli a biztosított jóváhagyásával

♦ a személyük megváltoztatása a szerződő kezdeményezésével és a biztosított jóváhagyásával történhet.

Kedvezményezett minden egyéb szolgáltatásra:

A nyugdíjbiztosítási szerződésben – a haláleseti szolgáltatás kivételével – a biztosítási szolgáltatások kedvezményezettje a biztosított.

A biztosítás az alábbi események esetén nyújt szolgáltatást:

♦ a szerződéskötéskor jogszabályban meghatározott öregségi nyugdíjkorhatár elérése

♦ a társadalombiztosítási nyugellátásról szóló jogszabály szerinti nyugdíjszolgáltatásra való jogosultság megszerzése (korkedvezményes nyugdíjba vonulás)

♦ 40%-ot elérő egészségkárosodás társadalombiztosítási határozat alapján

♦ a biztosított tartamon belüli halála.

MIT SZOLGÁLTAT A BIZTOSÍTÓ A BIZTOSÍTÁSI ESEMÉNY BEKÖVETKEZTETKOR?

Lejáratkor (nyugdíjkorhatár elérésekor) kifizetjük:* ♦ az ajánlat megtételekor megismert biztosítási összeget ♦ plusz a szerződésen nyilvántartott adójóváírásokat ♦ plusz az összegyűlt rendkívüli befizetéseket ♦ plusz a nyereséget

*Az ügyfél választása szerint járadék formájában vagy egy összegben

Nyugdíjjogosultság korhatár előtti megszerzése és tényleges nyugdíjba vonulás alkalmából* kifizetjük: ♦ az alap-nyugdíjbiztosítás aktuális visszavásárlási összegét ♦ az összegyűlt rendkívüli befizetéseket ♦ a szerződésen nyilvántartott adójóváírás aktuális értékét ♦ a nyereségszámla aktuális értékét

*ha a szerződés kezdetétől még nem telt el 10 év, a szolgáltatás csak járadék formájában kerülhet kifizetésre

A biztosított tartam közbeni halálesetekor kifizetjük:* ♦ a folyamatos alapbiztosításra addig befizetett – díjfizetési pótdíjakkal csökkentett – díjjal megegyező összeget ♦ az összegyűlt rendkívüli befizetéseket ♦ a szerződésen nyilvántartott adójóváírás aktuális értékét ♦ a nyereségszámla aktuális értékét

*egy összegben a kedvezményezett(ek)nek

A tartam közben egészségkárosodás miatt megszűnő szerződés alkalmával kifizetjük:* ♦ az alap-nyugdíjbiztosítás 5%-kal növelt visszavásárlási összegét ♦ az összegyűlt rendkívüli befizetéseket ♦ a szerződésen nyilvántartott adójóváírás aktuális értékét ♦ a nyereségszámla aktuális értékét

*egy összegben

Adózási tájékoztató – szja-kedvezmény

Magánszemély szerződő jogosult adójóváírásra

Az adójóváírás a következő termékek esetén vehető igénybe összesen 280.000 Ft összegben:

♦ Nyugdíj-előtakarékossági Számla (NYESZ) – 20% max. 100 eFt

♦ Önkéntes nyugdíjpénztár – 20% max. 150 eFt

♦ Nyugdíjbiztosítások (pl. Jövőkulcs) – 20% max. 130 eFt

Az adójóváírást a NAV a kért megtakarításba, pl. a nyugdíjbiztosításba utalja.

Az adójóváírás feltétele:

♦ amennyiben az egyéb adókedvezmények - családi adó- és járulékedvezmény – után marad ennyi visszaigényelhető SZJA

♦ nincs a szerződőnek adótartozása (NAV, önkormányzat)

IRÁNYTŰ

Minél magasabb a havi díjbefizetés mértéke, annál magasabb lesz a lejárati összeg nyugdíjba vonuláskor, és annál magasabb lesz az adójóváírás lehetőségének mértéke is. Adó-visszatérítésének mértékét havi 54.200 Ft díjbefizetéssel maximalizálhatja. Így akár évi 130.000 Ft állami támogatásban részesülhet.

VÁLASZTHATÓ KIEGÉSZÍTŐ BIZTOSÍTÁSOK

♦ Baleseti eredetű maradandó egészségkárosodásra szóló kiegészítő biztosítás

♦ Kritikus betegségekre szóló kiegészítő biztosítás

♦ Med TopDoc kiegészítő biztosítás

Általános szabályai:

Szerződő: az alapbiztosításéval azonos

Biztosított: az alapbiztosítás biztosítottjával azonos, 18-55 éves; lejáratkor max. 65 éves

Kedvezményezett: a kiegészítő biztosítás biztosítottja

Válaszható biztosítási összeg: 1-5 millió Ft, Med TopDocnál évi 1 millió euró, a tartam alatt 2 millió euró.

Díja: a választott szolgáltatás összegétől és az életkortól függ, fizetési gyakorisága az alapbiztosításéval megegyező; automatikus díjemelés nincs, értékkövetés nincs, tartam közben nem köthető, önállóan felmondható.

BALESETI EREDETŰ MARADANDÓ EGÉSZSÉGKÁROSODÁSRA SZÓLÓ KIEGÉSZÍTŐ BIZTOSÍTÁS

Biztosítási esemény:

♦ a biztosítottnak balesetből eredően, annak bekövetkeztétől számított 2 éven belül megállapított maradandó egészségkárosodása

♦ A biztosítási esemény időpontja a baleset időpontja.

Biztosítási szolgáltatás:

♦ a baleset időpontjában érvényes biztosítási összegnek (1, 2, 3, 4 vagy 5 millió Ft) a megállapított egészségkárosodás mértékével megegyező százaléka

A szolgáltatás teljesítésének feltétele:

♦ A biztosított életben léte a baleset bekövetkezte után 30 nappal

KRITIKUS BETEGSÉGEKRE SZÓLÓ KIEGÉSZÍTŐ BIZTOSÍTÁS

♦ Három választható csomag (K1, K2, K3)

♦ Területi hatály: Európa

|

Csomag |

Biztosítási események |

Biztosítási szolgáltatások |

|

K1 |

Rosszindulatú daganatos betegségek

|

Érvényes biztosítási összeg* |

|

K2 |

8-féle betegség/műtét: Rosszindulatú daganatos betegség Agyi érkatasztrófa Aorta műtét Cardiomyopathia Elsődleges kisvérköri hipertónia Koszorúér áthidalási (by-pass) műtét Szívbillentyű műtét Szívizomelhalás (szívinfarktus)

|

Érvényes biztosítási összeg* |

|

K3 |

35-féle betegség, műtét: Rosszindulatú daganatos betegség Agyi érkatasztrófa Aorta műtét Cardiomyopathia Elsődleges kisvérköri hipertónia Koszorúér áthidalási (by-pass) műtét Szívbillentyű műtét Szívizomelhalás (szívinfarktus) A gerincvelő szürkeállomá- nyának gyulladása Poliomyelitis (Gyermekbénulás) Agyvelőgyulladás Alzheimer-kór Aplasztikus anaemia Bakteriális agyhártyagyulladás Creutzfeldt-Jakob kór Harmadfokú égés Heveny, súlyos májgyulladás Jóindulatú agydaganat Kóma Krónikus veseelégtelenség Motoneuron (mozgató idegsejt) károsodás Némaság Paralízis Parkinson kór Sclerosis multiplex Siketség Súlyos fejsérülés Súlyos, műtéti beavatkozást igénylő Crohn-betegség Súlyos, vastagbél- eltávolítással kezelt colitis ulcerosa Szervátültetés Szisztémás lupus erythematosus (SLE) Szisztémás szklerózis (Scleroderma, PSS) Vakság Végállapotú májelégtelenség Végső stádiumú tüdőbetegség Végtagelvesztés

|

Érvényes biztosítási összeg** |

* A K1-be, K2-be sorolt betegség vagy műtét bekövetkezése esetén kifizetjük az érvényes biztosítási összeget és a kiegészítő biztosítás megszűnik

**A K3-as csomag: betegségek 2 csoportba sorolva a megszűnést, megmaradást illetően:

♦ az 1. csoportba soroltak esetén (lásd az alábbi táblázatban) kifizetjük az érvényes biztosítási összeget és a kiegészítő biztosítás megszűnik

♦ a 2. csoportba soroltak esetén (lásd az alábbi táblázatban) a szolgáltatást követően a kockázatviselés az adott kritikus betegségre megszűnik, a többi betegség vonatkozásában azonban megmarad

♦ újabb kifizetés feltétele a 2. csoportba soroltaknál, hogy az egyes biztosítási események között legalább 12 hónapnak el kell telnie.

A kritikus betegségekre szóló kiegészítő biztosítás betegségcsoportjai

|

1. csoport |

2. csoport |

|

Rosszindulatú daganatos betegség Agyi érkatasztrófa Aorta műtét Cardiomyopathia Elsődleges kisvérköri hipertónia Koszorúér áthidalási (by-pass) műtét Szívbillentyű műtét Szívizomelhalás (szívinfarktus) Alzheimer-kór Creutzfeldt-Jakob kór Kóma Krónikus veseelégtelenség Motoneuron(mozgató idegsejt) károsodás Paralízis Parkinson kór Sclerosis multiplex Szervátültetés Szisztémás szklerózis (Scleroderma, PSS) Végállapotú májelégtelenség Végső stádiumú tüdőbetegség |

A gerincvelő szürkeállományának gyulladása (Poliomyelitis-Gyermekbénulás) Agyvelőgyulladás Aplasztikus anaemia Bakteriális agyhártyagyulladás Harmadfokú égés Heveny, súlyos májgyulladás Jóindulatú agydaganat Némaság Siketség Súlyos fejsérülés Súlyos, műtéti beavatkozást igénylő Crohn- betegség Súlyos, vastagbél-eltávolítással kezelt colitis ulcerosa Szisztémás lupus erythematosus (SLE) Vakság Végtagelvesztés

|

MED TOPDOC KIEGÉSZÍTŐ BIZTOSÍTÁS

Biztosított lehet az az alapbiztosítást is megkötő személy, aki

♦ állandó tartózkodási helye van Magyarországon

♦ a biztosítás megkötése előtti 10 évben nem volt* például

♦ daganatos megbetegedése

♦ szívbetegsége

♦ strokja vagy agyvérzése

♦ cukorbetegsége stb.

*ha kíváncsi a pontos egészségügyi követelményekre, érdeklődje meg (az oldal alján talál üzenetküldés lehetőséget - ott biztosítása díját is megérdeklődheti - testvér honlapunkon, lásd lent!)

Biztosítási események:

♦ rákos megbetegedések kezelése

♦ szívkoszorúér áthidaló by-pass műtét

♦ szívbillentyűcsere vagy –korrekció

♦ élő donoros szerv- és szövetátültetés

♦ csontvelőátültetés saját szervezetből vagy élő emberi donorból

♦ agyi és koponyaüri idegsebészeti beavatkozások.

Hogyan nyújt segítséget a Med TopDoc?

A Best Doctors közreműködésével

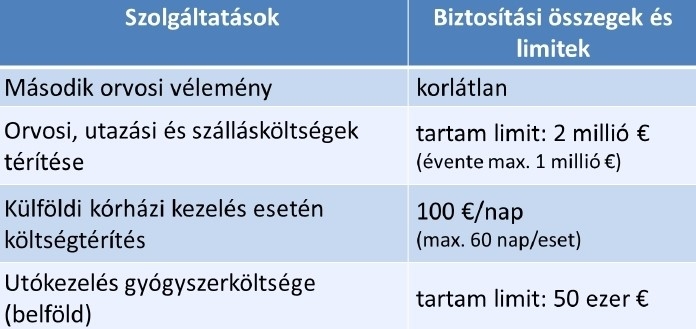

♦ második orvosi véleményt adunk a megbetegedett biztosítottnak

♦ felkutatjuk a világ legjobb specialistáit

♦ javaslatot teszünk az orvosi kezelésre

♦ 3 opció ajánlása (nem intézmény, hanem specialista!)

♦ megszervezzük és finanszírozzuk

♦ a külföldi kezelést

♦ az utazást és a szállást – 1 fő kísérő részére is

♦ kórházi napi térítést fizetünk a betegnek

♦ kísérő is kérhető az utazáshoz

♦ a hazatérés után utókezeléskor limit erejéig térítjük a gyógyszerek költségeit (50.000 euró/tartam)

♦ elhalálozás esetén térítjük a hazaszállítás költségeit.

Med TopDoc biztosítási szolgáltatások és limitek:

DÍJAT IS KÉRHET a Jövőkulcs Classic nyugdíjbiztosításról testvér honlapunkon. KATTINTSON IDE!

JÖVŐKULCS BONUS:

Folyamatos díjas, befektetési egységekhez kötött nyugdíjbiztosítás

20% adójóváírással,

választható kiegészítő biztosításokkal

A „JÖVŐKULCS BONUS” nyugdíjbiztosítás, amelyhez az állam a befizetett díj 20%-ának megfelelő adójóváírást (max. évi 130 ezer Ft-ot) biztosít. Kamatadó- és EHO-mentes.

A „Jövőkulcs Bonus” egy befektetési egységekhez kötött, folyamatos díjfizetésű nyugdíjbiztosítás, amelynél a szerződő döntheti el, hogy a díja befektethető részét a biztosító mely eszközalap(ok)ba helyezze el (ún. befektetési egységek formájában). A szerződő a rendelkezésre álló, különböző devizanemekben nyilvántartott eszközalapok közül megtakarítása futamidejének, kockázatviselési hajlandóságának, valamint annak megfelelően válogathat, hogy a későbbi szolgáltatást milyen pénznem(ek)-ben szeretné igénybe venni.

A befektetés aktuális értékét a választott eszközalap(ok) aktuális árfolyama határozza meg. Ez az árfolyam az eszközalapokat alkotó mögöttes befektetések piaci értékének növekedésétől vagy csökkenésétől függően változik. Tehát nincs előre meghatározott és garantált összeg a lejáratkor felvehető összegre vonatkozóan: az ügyfél dönt befizetéseinek befektetéséről és ő viseli a befektetés kockázatát is.

Befektetése a folyamatos díjfizetés mellett rendkívüli befizetésekkel (forint vagy euró) növelhető. A 20%-os adójóváírást erre is igénybe lehet venni.

Nálunk jó helyen van a befektetése!

A MoneyMon független tanácsadó cég 2010-ben rendezte meg először a legjobban teljesítő unit-linked eszközalapok megmérettetését. A legjobban teljesítő eszközalapokat az UNIQA kezelte 2010-ben és a következő években is. Jó kezekbe kerül a befektetése, ha a Jövőkulcs eszközalapjait használja nyugdíja kiegészítésére!

TEGYEN MÁR MOST JÖVŐJE ÉRDEKÉBEN!

LEENDŐ NYUGDÍJA PÓTLÁSÁRA KÖSSÖN

JÖVŐKULCS BONUS NYUGDÍJBIZTOSÍTÁST!

EZ LENYÚLHATATLAN!

A NYUGDÍJBIZTOSÍTÁSI SZERZŐDÉS ALANYAI:

Lásd fent, a Jövőkulcs Classicnál leírtakat!

JÖVŐKULCS BONUS BEFEKTETÉSI EGYSÉG TÍPUSAI

(A díjakat és a befizetéseket a biztosító befektetési egységekké alakítja – a cél eszközalapokat, ahová a befektetés történik, a szerződő határozza meg)

Megtakarítási egység: a díjból levont költségek utáni díjrész megtakarítási egységekben kerül befektetésre

Nyugdíj extra egység: a szerződő által nyugdíjcéllal teljesített rendkívüli befizetésekből képzett egységek

Adójóváírás extra egység: a NAV által utalt adójóváírásból képzett egységek

Bónusz egység: különféle jogcímeken a biztosító bónusz egységeket ír jóvá a szerződésen, melyeket a szerződés bónusz számláján tart nyilván, és szintén befektetésre kerülnek

Kiegészítő extra egység: A szerződő által nem nyugdíjcéllal teljesített rendkívüli befizetésekből képzett egységek

VÁLASZTHATÓ ESZKÖZALAPOK

Az eszközalapok befektetési politikája

– forintban vagy euróban –

BEFEKTETÉSI STRATÉGIÁT KÍNÁLÓ ESZKÖZALAPOK

Menedzselt konzervatív HUF

€-Menedzselt konzervatív €

Menedzselt kötvénytúlsúlyos HUF

€-Menedzselt kötvénytúlsúlyos €

Menedzselt kiegyensúlyozott HUF

Menedzselt részvénytúlsúlyos HUF

€-Menedzselt részvénytúlsúlyos €

Feltörekvő Piaci részvény HUF

Fejlett Piaci részvény HUF

SPECIÁLIS BEFEKTETÉSI LEHETŐSÉGET KÍNÁLÓ ESZKÖZALAPOK

Rövid lejáratú pénzpiaci termékekbe fektető HUF

Forint likviditás HUF

€-Likviditás €

Magyar államkötvény HUF

Hazai részvény HUF

Spektrum abszolút hozam HUF

€-Spektrum abszolút hozam €

Arany HUF

€-Arany €

Globális kötvény HUF

Nemzetközi ingatlan HUF

Új technológiák HUF

ProtAktív Globális részvény HUF

LEJÁRATRA OPTIMALIZÁLT ESZKÖZALAPOK

Cél 2030-50 HUF

A BEFEKTETÉSEK MÓDOSÍTÁSA

Átirányítás: a jövőben esedékes díjak más eszközalapokba való irányítása bármikor lehetséges és költségmentes

Áthelyezés:

♦ meglevő befektetési egységek áthelyezése más, de azonos pénznemben nyilvántartott eszközalapokba

♦ áthelyezés napján érvényes árfolyamon történik

♦ bónusz egységekre nem kérhető (együtt mozognak a megtakarítási egységekkel)

Áthelyezés költsége:

♦ évente az első ingyenes

♦ utána 4,5‰ (min. 300 Ft).

DÍJARÁNYOS KEZDETI KÖLTSÉGEK

(A befizetett díjakból kerül levonásra – a biztosító a tartam alatt különböző bónuszok útján visszatéríti)

♦ Rendszeres díjakra

♦ az 1. évben: 80%

♦ a 2. évben: 50%

♦ a 3. évben 20%

♦ Nyugdíjcélú rendkívüli díjfizetésre: 3%

♦ Kiegészítő rendkívüli díjfizetésre: 1%

♦ Adójóváírásra: 0%.

KÖLTSÉG-VISSZATÉRÍTÉSI BÓNUSZOK

Táblázat a Feltételekben – jóváírások 20 évig

♦ díjarányos kezdeti költség-visszatérítési bónusz – 20 év alatt 100%-ban visszaadjuk

♦ rendszeres költség-visszatérítési bónusz (a 4. évtől 7,5% jóváírjuk 20 évig)

♦ díjnagyságtól függő bónusz (évi 180.000 Ft-tól 1-4% 400.000 Ft-ig)

♦ díjfizetési módtól függő bónusz: díjlehívás és átutalás esetén 1%

♦ hozambónusz: 0,5%/év a 20. évig

A NYUGDÍJBIZTOSÍTÁS SZOLGÁLTATÁSAI

Nyugdíjkorhatár betöltésekor kifizetésre kerül:

♦ az alap-nyugdíjbiztosításhoz tartozó összes befektetési egység (a bónusz befektetési egységeket is ideértve)

♦ a nyugdíjcélú extra befektetési egységek

♦ az adójóváírásokból összegyűlt extra befektetési egységek aktuális értéke.

Nyugdíjjogosultság korhatár előtti megszerzése és tényleges nyugdíjba vonuláskor kifizetésre kerül:

♦ az alap-nyugdíjbiztosításhoz tartozó megtakarítási, nyugdíjcélú extra, adójóváírás extra befektetési egységek 100%-ának, valamint a bónusz befektetési egységek 80%-ának aktuális befektetési értéke*

♦ kiegészítő extra egységek aktuális befektetési értékének 100%-a egy összegben

*ha a szerződés kezdetétől még nem telt el 10 év, a szolgáltatás csak járadék formájában kerülhet kifizetésre

Egészségkárosodási szolgáltatásként kifizetésre kerül:

♦ az alap-nyugdíjbiztosításhoz tartozó összes befektetési egység (megtakarítási, nyugdíjcélú extra, adójóváírás extra, bónusz) aktuális befektetési értéke

♦ kiegészítő extra egységek aktuális befektetési értéke.

Haláleseti szolgáltatásként kifizetésre kerül:

♦ az alap-nyugdíjbiztosításhoz tartozó összes befektetési egység (megtakarítási, nyugdíjcélú extra, adójóváírás extra, bónusz) aktuális befektetési értéke

♦ kiegészítő extra egységek aktuális befektetési értéke.

♦ baleseti halál esetén 500.000 Ft többletszolgáltatás

A JÖVŐKULCS BONUS NYUGDÍJBIZTOSÍTÁS KONDÍCIÓI

Belépési kor: 18-55 év ♦ Díjfizetés típusa: folyamatos ♦ Minimális díjak: éves 144.000 Ft, féléves 72.000 Ft, negyedéves 36.000 Ft vagy havi 12.000 Ft ♦ Automatikus díjnövelés: a biztosítás díja évente 2,5%-kal nő – a 4. évtől kezdődően a díjnövelés visszautasítható, az évfordulókon csökkenthető is a díj a mindenkori minimáldíjig ♦ Díjfizetési mód: banki díjlehívás, banki utalás, postai csekk ♦ Első díj: díjfizetési ütemnek megfelelő, havi díjfizetés esetén 3 hónapi ♦ Rendkívüli díjfizetés forintban vagy euróban (min. 20.000 Ft, ill. 100 euró) – rendelkezni kell, hogy nyugdíjcélú vagy kiegészítő ♦ Értékkövetés: lehetőség van a díjnövelés mértékét meghaladó díjemelésre ♦ Várakozási idő: nincs ♦ Tartam: 10-47 év (lejárata a biztosított 65. születésnapja) ♦Tartamhosszabbítás: 85 éves korig ♦ Maradékjogok: a szerződés 1 év után díjmentesíthető, részlegesen (3 év után) vagy teljesen (1 év után) visszavásárolható ♦ A szerződés 3 év után max. 1 évre (legfeljebb kétszer) szüneteltethető

JÁRADÉKSZOLGÁLTATÁS ÉS ADÓZÁSI TUDNIVALÓK

Lásd fent, a Jövőkulcs Classicnál leírtakat!

KIEGÉSZÍTŐ BIZTOSÍTÁSOK

A Jövőkulcs Bonus nyugdíjbiztosítás önállóan is megköthető, de az alábbi kiegészítőkkel jobban vigyáz magára:

♦ Baleseti eredetű maradandó egészségkárosodásra szóló kiegészítő biztosítás

♦ Kritikus betegségekre szóló kiegészítő biztosítás

♦ Med TopDoc kiegészítő biztosítás

Lásd fent, a Jövőkulcs Classicnál leírtakat!

DÍJAT IS KÉRHET testvérhonlapunkon. KATTINTSON IDE!

Honlapkészítés ingyen:

Ez a weblapszerkesztő alkalmas

ingyen weboldal,

ingyen honlap készítés...

Mai: 5

Tegnapi: 5

Heti: 84

Havi: 360

Össz.: 202 171

Látogatottság növelés

PRIVÁTBIZTOSÍTÁSOK - © 2008 - 2024 - privatbiztositasok.hupont.hu